Class 10 Economics (अर्थशास्त्र)

पाठ १: सरकारी वित्त (Government Finance)

SEE board exam तयारीका लागि: पूर्ण सैद्धान्तिक नोट र अभ्यासका सम्पूर्ण प्रश्नोत्तरहरू

Welcome to the complete study guide on Government Finance (सरकारी वित्त) under Macroeconomics. This is Chapter 1 of Unit 3 for Class 10 Economics students in Nepal preparing for their SEE board exams.

Here you will find summarized theoretical notes, clear breakdowns of budget formulation steps in Nepal, and fully solved textbook exercises with additional and numerical problems.

Explore our complete study list here: Class 10 Economics Notes.

१. सैद्धान्तिक अवधारणाको सारांश (Theoretical Notes Summary)

(क) सरकारी वित्तको परिचय (Introduction)

सरकारी वित्त (सार्वजनिक वित्त – Public Finance) अर्थशास्त्रको एक महत्वपूर्ण शाखा हो जसले सरकारको आय, व्यय, ऋण, अनुदान तथा आयव्ययसम्बन्धी नीति र कानुनहरूको विस्तृत अध्ययन गर्छ। यसले सरकारले कुन स्रोतबाट आम्दानी प्राप्त गर्छ र त्यसलाई कुन शीर्षकमा खर्च गर्छ भन्ने कुराको लेखाजोखा गर्छ।

प्रमुख परिभाषाहरू:

एडम स्मिथ: “सरकारी वित्त भनेको राज्यको आय तथा व्ययको प्रकृति र सिद्धान्तहरूको अध्ययन हो।”

डाल्टन र फिन्डले सिराज: “सरकारी वित्त सरकारी निकायको आम्दानी र खर्चसँग सम्बन्धित विज्ञान हो।”

(ख) सरकारी वित्तको महत्त्व (Importance)

हरेक लोककल्याणकारी राज्यमा आर्थिक स्थायित्व र नागरिकको हितका लागि सरकारी वित्त महत्वपूर्ण हुन्छ। यसका मुख्य भुमिकाहरू निम्नानुसार छन्:

(ग) सरकारी राजस्वका स्रोतहरू (Sources of Revenue)

सरकारको आयका प्रमुख स्रोतहरूलाई तीन भागमा वर्गीकरण गर्न सकिन्छ:

(घ) सरकारी खर्चको वर्गीकरण (Expenditure Classification)

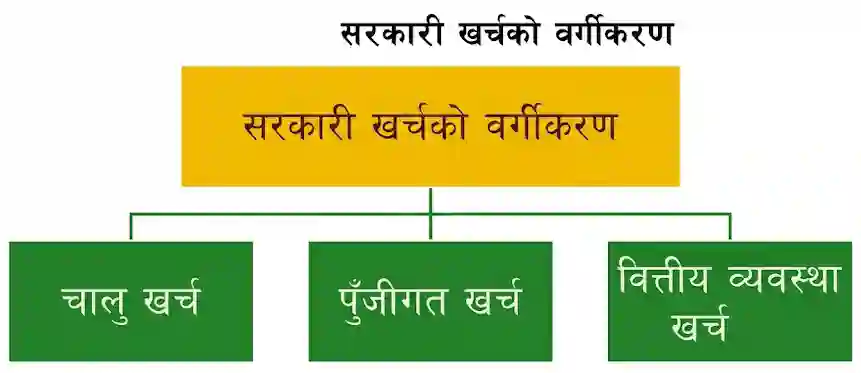

सार्वजनिक कल्याणका लागि सरकारद्वारा गरिने कुल खर्चलाई मुख्य गरी तीन भागमा वर्गीकरण गरिन्छ:

(ङ) सरकारी बजेट र नेपालको बजेट निर्माण प्रक्रिया (Budgeting Process)

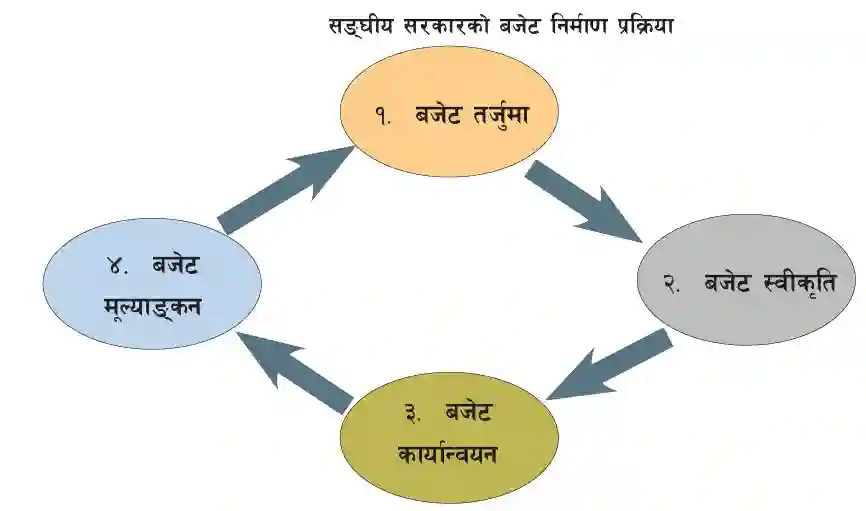

बजेट आगामी एक आर्थिक वर्षको लागि सरकारको अनुमानित आम्दानी र प्रस्तावित खर्चको वित्तीय खाका हो। वि.सं. २००८ देखि नेपालमा बजेट पेस गर्न थालिएको हो। बजेटका मुख्य प्रकारहरू निम्न छन्:

सङ्घीय बजेट निर्माणका चार प्रमुख चरणहरू:

२. अभ्यास (Exercise) – समाधानसहित

अति छोटो उत्तर आउने प्रश्नहरू [1 Mark]

३. अभ्यास: छोटो उत्तर आउने प्रश्नहरू [5 Marks]

एडम स्मिथका अनुसार, “सरकारी वित्त भनेको राज्यको आय तथा व्ययको प्रकृति र सिद्धान्तहरूको अध्ययन हो।” नेपालको सन्दर्भमा सङ्घीय, प्रदेश र स्थानीय गरी तीनै तहका सरकारले आफ्नो छुट्टै सञ्चित कोष खडा गरी वार्षिक बजेटमार्फत सरकारी वित्तको व्यवस्थापन र परिचालन गर्ने गर्दछन्।

१. प्रत्यक्ष कर (Direct Tax): यो कर जसलाई लगाइन्छ सोही व्यक्ति वा संस्थाले तिर्नुपर्छ, यसको भार अरूलाई सार्न मिल्दैन। जस्तै: व्यक्तिगत र संस्थागत आयकर, सम्पत्ति कर आदि।

२. अप्रत्यक्ष कर (Indirect Tax): वस्तु तथा सेवाको उपभोग गरेबापत लाग्ने कर अप्रत्यक्ष कर हो। यसको भार उत्पादक हुँदै अन्तिम उपभोक्तासम्म सर्छ। यसअन्तर्गत निम्न करहरू पर्छन्:

आय र व्ययको सन्तुलनका आधारमा बजेटलाई तीन प्रकारमा विभाजन गरिन्छ:

४. लामो उत्तर आउने प्रश्नहरू [8 Marks]

नेपालको सन्दर्भमा सरकारी खर्चलाई मुख्यतया तीन भागमा वर्गीकरण गरिन्छ:

५. थप अभ्यास र गणितीय समस्याहरू

(Additional Q&A & Solved Numericals)

खण्ड ‘क’: अति सङ्क्षिप्त प्रश्नोत्तरहरू (Very Short Answer Questions)

खण्ड ‘ख’: सङ्क्षिप्त तथा लामो उत्तर आउने प्रश्नहरू (Short & Long Answer Questions)

i. कर आम्दानी (Tax Revenue): जनताले प्रत्यक्ष लाभको आशा नगरी सरकारलाई अनिवार्य बुझाउनुपर्ने रकम कर हो। यो नेपाल सरकारको आम्दानीको सबैभन्दा ठूलो स्रोत हो। कर आम्दानीलाई पनि दुई भागमा बाँडिन्छ:

ii. गैरकर आम्दानी (Non-Tax Revenue): कर बाहेक सरकारले अन्य प्रशासनिक वा व्यावसायिक गतिविधिबाट प्राप्त गर्ने आम्दानी गैरकर आम्दानी हो। यसमा निम्न स्रोतहरू पर्दछन्:

अल्पविकसित र विकासोन्मुख देशहरूको समग्र आर्थिक विकासमा सरकारी खर्चको अत्यन्तै ठूलो महत्त्व रहन्छ, जसलाई निम्न बुँदाहरूमा प्रस्ट पार्न सकिन्छ:

| सि.नं. | खर्चका अनुमानित शीर्षकहरू | विनियोजित रकम (रु.) |

|---|---|---|

| १. | बस वा यातायात खर्च | ३०,००० |

| २. | होटेल बास (आवास) खर्च | २०,००० |

| ३. | मुख्य खाना (बिहान/बेलुका) खर्च | १५,००० |

| ४. | खाजा तथा सुक्खा खाना खर्च | ५,५०० |

| ५. | पर्यटकीय स्थलको प्रवेश शुल्क/कर | ४,००० |

| ६. | भ्रमण गाइड तथा चालक भत्ता | ५,००० |

| ७. | साथमा जाने शिक्षकहरूको भत्ता | ४,५०० |

| ८. | प्राथमिक उपचार तथा औषधि किट | १,५०० |

| ९. | अतिरिक्त मनोरञ्जन तथा सांस्कृतिक कार्यक्रम | २,५०० |

| १०. | भैपरी आउने विविध खर्च | २,००० |

| कुल जम्मा अनुमानित खर्च | ९०,००० | |

(नोट: विद्यार्थीहरूबाट सङ्कलन गरिने कुल आय रु. ९०,००० र माथिको कुल खर्च रु. ९०,००० बराबर भएकाले यो एउटा सन्तुलित बजेट हो।)

प्रगतिशील करका गुणहरू (Merits):

प्रगतिशील करका अवगुणहरू (Demerits):

अप्रत्यक्ष करका फाइदाहरू (Advantages):

अप्रत्यक्ष करका बेफाइदाहरू (Disadvantages):

प्रत्यक्ष करका फाइदाहरू (Merits):

प्रत्यक्ष करका बेफाइदाहरू (Demerits):

प्रत्यक्ष करका विशेषताहरू:

अप्रत्यक्ष करका विशेषताहरू:

१. समानुपातिक कर (Proportional Tax): व्यक्तिको आम्दानी जतिसुकै कम वा बढी भए तापनि करको दर (प्रतिशत) एउटै वा समान रहन्छ भने त्यसलाई समानुपातिक कर भनिन्छ।

उदाहरण:

| आम्दानी (रु.) | करको दर (%) | तिर्नुपर्ने कर रकम (रु.) |

|---|---|---|

| १०,००० | १०% | १,००० |

| ४०,००० | १०% | ४,००० |

(यसमा आम्दानी फरक भए पनि करको दर सधैँ १०% नै छ।)

२. प्रगतिशील कर (Progressive Tax): व्यक्तिको आम्दानी वा सम्पत्ति बढ्दै जाँदा करको दर (प्रतिशत) पनि क्रमशः बढ्दै जाने प्रणालीलाई प्रगतिशील कर भनिन्छ। यसले धनीलाई बढी र गरिबलाई कम भार पार्छ।उदाहरण:

| आम्दानी (रु.) | करको दर (%) | तिर्नुपर्ने कर रकम (रु.) |

|---|---|---|

| १०,००० | ५% | ५०० |

| ४०,००० | ३५% | १४,००० |

(यसमा आम्दानी बढ्दा करको दर ५% बाट बढेर ३५% पुगेको छ।)

३. प्रतिगामी कर (Regressive Tax): व्यक्तिको आम्दानी बढ्दै जाँदा करको दर (प्रतिशत) उल्टै घट्दै जाने प्रणालीलाई प्रतिगामी कर भनिन्छ। यसले गरिबलाई झन् गरिब बनाउँछ।उदाहरण:

| आम्दानी (रु.) | करको दर (%) | तिर्नुपर्ने कर रकम (रु.) |

|---|---|---|

| १०,००० | १०% | १,००० |

| ४०,००० | ७% | २,८०० |

(यसमा आम्दानी बढ्दा करको दर १०% बाट घटेर ७% मा घटेको छ।)

बजेटको महत्त्व (Importance of Budget): विशेषगरी नेपाल जस्ता विकासोन्मुख राष्ट्रहरूका लागि बजेट एउटा सामान्य हिसाबकिताब मात्र नभई देशको चौतर्फी आर्थिक विकासको मुख्य चालक हो। यसका महत्त्वहरू निम्न छन्:

📚 Also Read: Class 10 SEE Notes

Compulsory Subjects

Optional Subjects